看看它的体检报告(财报),到底是钢筋铁骨,还是有点“三高”隐患?

中国能建,听着就霸气,全球能源建设的“包工头”。但最近它的财报,却透着一股“挣的是辛苦钱”的味道。

营收蹭蹭涨,利润慢慢爬,最关键的是,现金哗哗往外流。这到底是咋回事?咱一起扒开报表看个明白。

一、整体印象:一个身体强壮,但有点“三高”的巨人

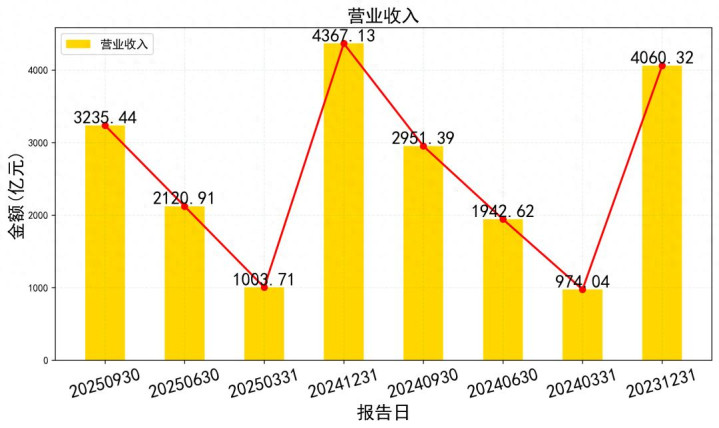

先看个头(规模)。公司资产超过9400亿,名副其实的巨无霸。2025年前三季度营收3235亿,同比增长9.6%,步子迈得挺稳。

但看“血压”和“血糖”(盈利能力),就有点高了——不是指标高,是让人着急。

净利润率长期在2%-3%徘徊,2025年前三季度才1%。也就是说,收入100块,最后落到口袋的纯利润只有1块钱。

这生意,做得是真“瓷实”(结实但不赚钱)。

二、利润表:增收不增利,钱都去哪儿了?

利润表就像公司的成绩单,看它赚了多少钱。

收入增长是亮点:2025年前三季度营收3235亿,确实在增长,说明项目没少接,活没少干。

利润增长拖后腿:归母净利润31.56亿,同比反而下降了12.5%。营收涨,利润跌,问题出在“成本”上。

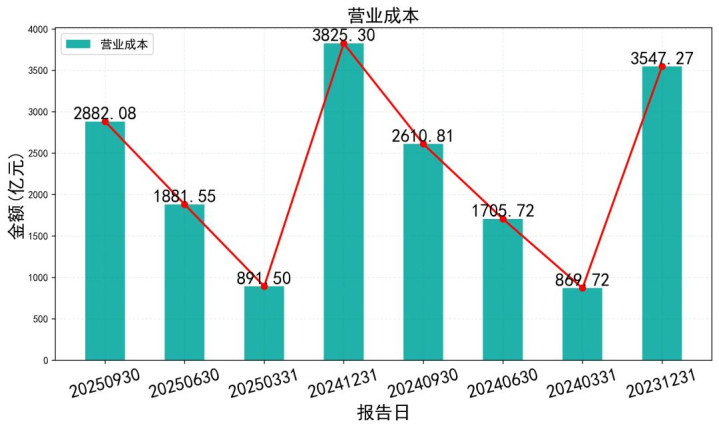

营业成本高达2882亿,占收入的89%! 这几乎是工程行业的通病,材料、人工成本是大头。

再加上管理费用上百亿,财务费用44亿(借钱要付利息),利润空间被挤压得所剩无几。

简单说:干活挺猛,但毛利太薄,赚的都是搬运工的钱。

三、资产负债表:家底厚,但欠债也多,东西压在手里

资产负债表是公司的家底清单,看它有什么,欠什么。

资产庞大:总资产9456亿,没得说,巨无霸。

负债更高:总负债7360亿,资产负债率高达77.8%。相当于自己有100块本金,又借了77.8块在运营。

高负债是基建行业特性,但这么高的比例,利息压力不小。

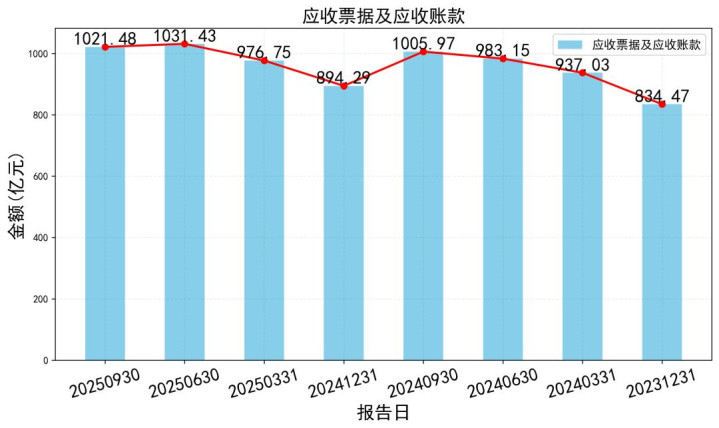

3.关键问题:应收账款和存货双高!

应收账款1021亿:活儿干完了,钱还没收回来。客户多是政府和大型企业,回款慢。

存货849亿:主要是建造合同形成的已完工未结算资产。工程干到一半,还没到结算节点,不能算收入,但成本已经花了。

这两项加起来接近1900亿,是净利润的60倍! 大量资金被客户和项目“占着”,导致公司手头很“渴”。

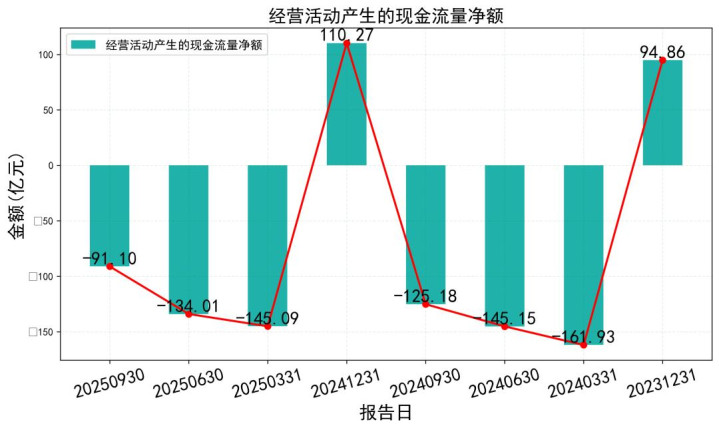

四、现金流量表:最扎心的一页,经营现金流持续为负

现金流量表是公司的“血液检测报告”,看现金流动健康不健康。

这是最值得警惕的信号!2025年前三季度,经营活动现金流净额为-91.1亿。

翻译一下:公司主营业务的“造血”能力,不仅没造血,还在失血。

为啥赚了利润,却没有现金?核心就是上面说的:赚的钱都在“应收账款”和“存货”里,是纸面富贵,真金白银没进来。

同时,公司还要持续购买材料、支付工资,现金只出不进,自然就为负了。

这就好比一个家庭,工资条上收入不错,但工资总被拖欠,日常开销却一分不能少,月底一看钱包,空空如也。

五、指标联动解读:一个无奈的循环

把三张表连起来看,故事就完整了:

接项目(营收增长)→ 垫资干(存货增加)→ 完工结算慢(应收账款增加)→ 利润表好看(确认了利润)→ 现金没回来(经营现金流为负)→ 需要借钱维持(负债增加,财务费用高)→ 侵蚀利润(净利率低)。

公司陷入了“以利润换规模,以债务换时间”的循环。 规模是做大了,但身体(现金流)有点虚。

六、行业与前景:“国字头”的底气与转型

吐槽归吐槽,咱也得看长远。

行业护城河深:能源电力、基础设施是国家命脉。中国能建作为国家队,订单不愁,尤其是新能源(光伏、风电、储能)建设,这是未来大方向。

研报普遍看好:机构给出的评级基本都是“买入”或“增持”。预测2025年每股收益在0.20-0.25元之间。他们赌的是公司未来在绿色基建、算力基础设施等新赛道的潜力。

公司的挑战:如何从单纯的“建造商”向“投资运营商”转型,获取更持续的利润?如何加强项目管理,提升回款效率,改善现金流?

前景光明,但转型之路且长。当前的财报,反映的正是转型阵痛期的典型特征。

七、估值与投资建议:现在能上车吗?

当前股价2.35元,在2.1元到3.06元之间震荡,处于历史偏低位置。

估值方法:对这种重资产、周期性的公司,常用市盈率(PE)估值。

机构预测:取研报预测的2025年每股收益0.23元中值。

同行对比:工程建设板块平均市盈率约10倍左右。

合理估值:0.23元10倍 = 2.3元。考虑到公司行业地位和转型预期,给予9-12倍PE,合理价值区间约 2.1元 - 2.8元。

当前2.35元的股价,基本处于合理区间的中枢偏下位置。

投资策略建议:

短期(未来半年):现金流问题像一把悬着的剑,会压制股价。如果大盘不好或行业有风险,股价可能考验前期低点(2.1元附近)。短期操作难度大,建议观望。

中长期(1年以上):如果你相信国家新能源基建的浪潮,相信公司“国字号”的订单获取能力和转型决心,那么当前股价具有配置价值。适合采取“定投”或“逢大跌分批买入”的策略,用时间换空间。

关键观察点:盯住两个核心指标:季度经营现金流何时转正?应收账款周转率能否提升?这是公司财务健康状况好转的关键信号。

总结一下:

中国能建,就像一位身怀绝技的重甲武士。

他体格魁梧(资产雄厚),战功赫赫(营收增长),但铠甲沉重(负债高),杀敌消耗大(毛利低),而且战利品总被拖欠(现金流差)。

现在,他正试图给自己的铠甲升级,换上更轻、更科技的装备(转型新能源、数字化)。

投资他,就是赌他能否顺利“装备升级”,并在未来的新战场上,拿到更及时、更丰厚的赏金。

对于普通投资者,如果你有耐心,能承受波动,可以小仓位慢慢布局他的未来。如果想赚快钱,那最好绕道,因为这位武士的转身,可能有点慢。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!